التأمين الصحيّ في لبنان: دوامة التكاليف تهدد الوصول إلى التغطية

كتبت Liliane Mokbel لـ”Ici Beyrouth”:

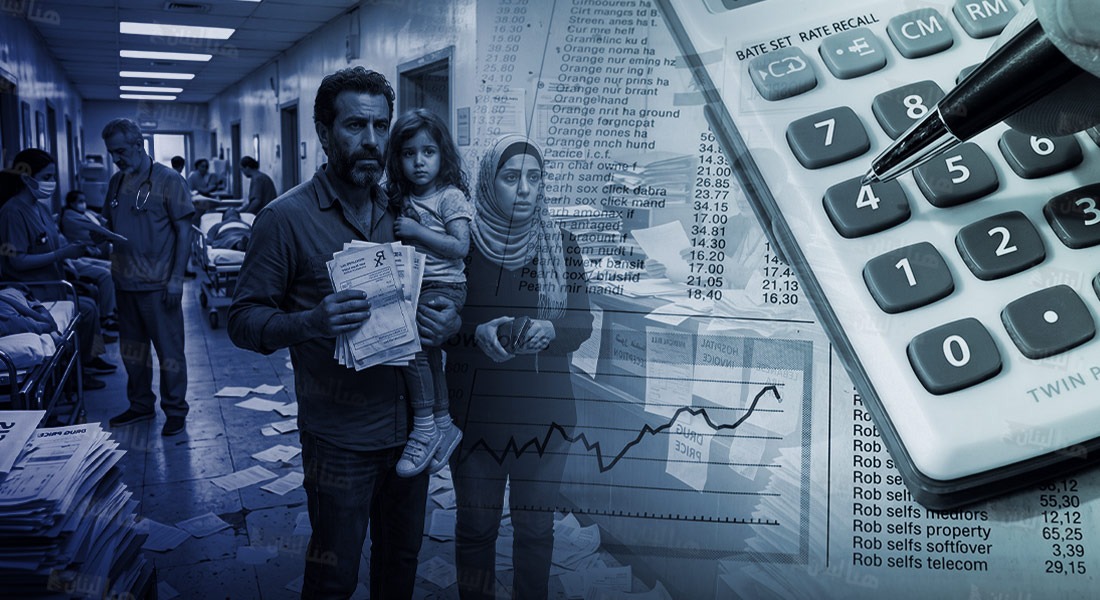

من المتوقع أن ترتفع أقساط التأمين الصحيّ في لبنان بنسبة تتراوح بين 10% و15% في خلال عاميْ 2026-2027، بحسب مصدر في القطاع طلب عدم الكشف عن هويته. وفي السيناريو الأكثر تفاؤلًا، سيبقى عدد المشتركين مستقرًّا عند مستواه الحاليّ، غير أنّ الضغوط المالية المتزايدة تدفع عددًا متناميًا من المؤمّنين إلى إلغاء عقودهم أو التحول نحو التعاضديات.

تصاعد في كلفة النظام الصحيّ

في ظل الضغوط الّتي يرزح تحتها القطاع الصحيّ، يجد كل من شركات التأمين والمؤمّنين أنفسهم في حلقة تضخمية مغلقة، تغذيها الزيادة المستمرة في نفقات الرعاية الصحية، وفق ما يؤكد مصدر مهنيّ آخر.

من جهتها، تؤكد شركات التأمين بأنّ حساباتها شفافة، وخاضعة لرقابة هيئة مراقبة التأمين (CAA) الدقيقة. وترى الأخيرة، من دون مواربة، أنّ مزوّدي الخدمات الصحية العاملين في سوق شبه محرّرة – من مستشفيات وأطباء، فضلًا عن الأدوية، والمستلزمات، والمعدات الطبية، هم مصدر الضغط التضخميّ الأساسيّ.

وفي هذا السياق، تتحدث شركات التأمين عن ممارسات تسعيرية مبالغ فيها في بعض المؤسسات الاستشفائية، معتبرة أنّ ثمة فواتير تتجاوز قيمتها، بكثير، كلفة الخدمات المقدمة الفعلية. وتؤكد أنّ ارتفاع كلفة الاستشفاء ينعكس مباشرة على أقساط التأمين.

وقد عقد مؤخرًّا اجتماع ضم وزير الاقتصاد، ووزير الصحة العامة، ورئيس هيئة مراقبة التأمين، لبحث إجراءات تهدف إلى احتواء تفلت الأسعار، في وقت يبقى فيه المؤمّنون المتضرر الأكبر من ارتفاع الكلفة.

مسؤولية مشتركة لارتفاع الأقساط

بعيدًا عن تبادل الاتهامات، تعود زيادة أقساط التأمين الصحيّ إلى تداخل مجموعة من العوامل. وتشير شركات التأمين إلى ارتفاع النفقات الصحية، وازدياد كلفة الاستشفاء، فيما تبرر المستشفيات ذلك بارتفاع تكاليف التشغيل، لا سيّما أسعار الطاقة، ورواتب الكوادر الطبية المتخصصة، وكلفة المعدات المستوردة.

كما يؤدي معيدو التأمين الدوليون دورًا حاسمًا. فقد شددوا متطلباتهم منذ الأزمة الاقتصادية عام 2019، في ما يتعلق بالتسعير وإدارة المخاطر، ما دفع شركات التأمين المحلية إلى رفع أقساطها للحفاظ على ملاءتها المالية.

وبحسب هيئة مراقبة التأمين، تتمتع الشركات بهامش حرية في تصميم منتجاتها وتسعيرها ضمن إطار القواعد الاحترازية والحوكمة، بما يوازن بين متانة القطاع وحماية حقوق المؤمّنين.

الشكاوى لدى هيئة مراقبة التأمين (CCA)

في هذا الإطار، يحق لأي مواطن التوجه إلى هيئة مراقبة التأمين لتقديم شكوى، أو طلب معلومات في حال وجود نزاع مع شركة تأمين، بغض النظر عن نوع التغطية. وتشمل الشكاوى حالات رفض التغطية، أو التأخر في تسديد نفقات الاستشفاء.

وتنشأ أحيانًا خلافات نتيجة سوء فهم حدود التغطية، كما قد تستغل بعض الممارسات في داخل المستشفيات وجود التأمين لفرض رسوم، أو ضغوط إضافية.

كما يمكن أن تشمل النزاعات المعروضة على الهيئة، فواتير استشفائية محلّ اعتراض من قبل شركات التأمين أو المؤمّنين، إضافة إلى اختلافات في تفسير شروط التغطية.

السبل لكبح تضخم الأقساط

في مواجهة هذا الواقع، يطرح خبراء القطاع مجموعة من الاجراءات للحد من ارتفاع الأقساط، أبرزها: تعزيز الاتفاقات التسعيرية بين شركات التأمين والمستشفيات، وتطوير شبكات رعاية متعاقدة، وتوسيع استخدام الأدوات الرقمية لمراقبة النفقات الطبية، ومكافحة الإفراط في الاستهلاك والأخطاء الطبية، وتعزيز الطب الوقائيّ، وتحسين شفافية الكلفة وآليات التعويض.

ويقتضي ضبط كلفة الصحة بشكل مستدام تعاونًا وثيقًا بين شركات التأمين، ومقدّمي الخدمات الصحية، ومعيدي التأمين، والسلطات التنظيمية، ضمن منظومة يُطلب من كل حلقة فيها الإسهام في تحقيق التوازن العام.

مواضيع ذات صلة :

التأمين الصحيّ في لبنان: ماذا لو كانت الوقاية أفضل علاج لارتفاع الأقساط؟ |  فوضى أسعار التأمين الصحي في لبنان: زيادات تصل إلى 40%! |  التأمين الصحي في لبنان: بين التضخم والضغط المالي! |