التأمين الصحيّ في لبنان: ماذا لو كانت الوقاية أفضل علاج لارتفاع الأقساط؟

كتبت Liliane Mokbel لـ”Ici Beyrouth”:

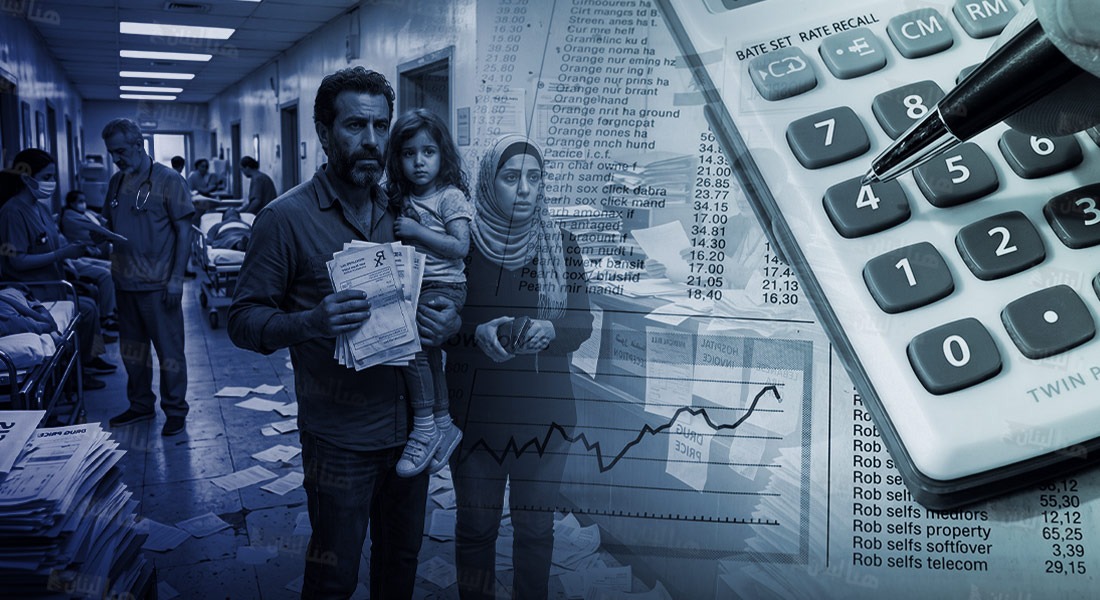

كيف يمكن الحدّ من تضخّم النفقات الصحية من دون المساس بجودة الرعاية، أو تحميل المؤمّنين أعباء إضافية عبر رفع أقساط التأمين؟ سؤال يفرض نفسه بإلحاح على شركات التأمين في لبنان، في ظل ارتفاع متواصل في كلفة الاستشفاء، والخدمات الطبية، والأدوية، وعلاج الأمراض المزمنة.

في مواجهة هذا الواقع، تبرز الطبابة الوقائية تدريجيًّا كحلّ من أكثر الحلول الواعدة. فبعدما اعتُبرت كلفة إضافية لسنوات، باتت اليوم، في نظر الكثير من شركات التأمين وإعادة التأمين، استثمارًا قادرًا على تحقيق وفورات ملموسة على المدى الطويل.

الوقاية لخفض الإنفاق

الفكرة بسيطة: يكلّف اكتشاف الأمراض في مراحلها المبكرة، وتشجيع السلوكيات الصحية، في معظم الحالات، أقل بكثير من علاج الأمراض المتقدمة أو تغطية فترات الاستشفاء الطويلة.

فالكشف المبكر، والتلقيح، والمتابعة المنتظمة للأمراض المزمنة، والفحوص الدورية، وبرامج الوقاية من أمراض القلب والشرايين، كلها تساهم في الحد من عدد الحالات الطبية المكلفة وخطورتها. أمّا بالنسبة إلى شركات التأمين، فالهدف واضح: خفض النفقات المستقبلية وتحسين صحة المؤمّنين في الوقت عينه.

يغيّر هذا التوجه تدريجيًّا طبيعة دور شركات التأمين. فلم تعد تقتصر مهمتها على تعويض تكاليف العلاج، بل باتت مطالبة أيضًا بالمساهمة الفاعلة في الحفاظ على صحة المؤمَّن لديها، والحد من المخاطر الصحية قبل وقوعها.

أمثلة تتضاعف حول العالم

اعتمدت دول كثيرة هذا النهج ضمن سياساتها الصحية.

ففي المملكة العربية السعودية، تتوسع برامج الكشف المبكر عن السكري، والسمنة، وأمراض القلب، وبعض أنواع السرطان في إطار “رؤية 2030”. وفي قطر، تشكّل الوقاية إحدى الركائز الأساسية للاستراتيجية الوطنية للصحة، من خلال الفحوص الدورية، والبرامج الموجّهة إلى عوامل الخطر الرئيسة.

أمّا في أوروبا، فتموّل الأنظمة الصحية منذ سنوات حملات الكشف المبكر والفحوص الوقائية المنتظمة. والهدف واحد في مختلف التجارب: التشخيص المبكر لتحسين فرص العلاج، والحد من المضاعفات، وخفض الكلفة الصحية على المدى البعيد.

رهان أساسيّ بالنسبة إلى لبنان

لا تزال هذه المقاربة محدودة الانتشار في لبنان، لا سيّما في ظل التحديات المالية الّتي تواجهها شركات التأمين. مع ذلك، يرى عدد متزايد من العاملين في القطاع أنّ الوقاية تشكّل إحدى أكثر الوسائل فعالية للحدّ من تضخّم النفقات الطبية.

وتزداد أهمية هذا الرهان مع التقدّم التدريجيّ في عمر السكان، إذ يُتوقع أن تؤديَ شيخوخة المجتمع إلى مضاعفة الضغوط على الإنفاق الصحيّ في خلال العقود المقبلة. فالأشخاص الّذين يستفيدون من متابعة وقائية منتظمة يكونون، في العادة، أقل عرضة للمضاعفات الصحية، وأقل حاجة إلى الاستشفاء، ويتمتعون بمتوسط عمر أطول بصحة جيدة.

الخطة الدائمة… حالة نموذجية

تكتسب هذه المقاربة أهمية خاصة في إطار “الخطة الدائمة”، وهي صيغة للتأمين الصحيّ تضمن للمؤمَّن تجديد تغطيته مدى الحياة، بصرف النظر عن عمره أو تطور حالته الصحية، شرط الالتزام بالشروط التعاقدية.

ولا يمكن أن يحافظ هذا النموذج على استدامته إلّا إذا بقيت النفقات الطبية ضمن حدود يمكن التحكم بها على المدى الطويل. فكلّما حافظ المؤمّن على صحة أفضل بفضل الوقاية، أصبحت الكلفة أكثر قابلية للتوقع، وتعززت فرص استمرار التغطية مدى الحياة.

غير أنّ أحد العاملين في قطاع التأمين في لبنان يلفت إلى أنّ “مفهوم الخطة الدائمة غالبًا ما يثير التباسًا في التطبيق”. فالتجديد المضمون مدى الحياة لا يعني بالضرورة ثبات الأقساط، ولا استمرار جميع التغطيات والمنافع بالشروط عينها، ومن دون أي قيود.

وبعيدًا عن الجوانب التعاقدية، يسلّط النقاش حول الخطة الدائمة الضوء على حقيقة أوسع: فبالنسبة إلى شركات التأمين والمؤمَّن لهم على حد سواء، تبقى أفضل وسيلة للحد من النفقات الصحية هي منع وقوع المرض، أو تفاقمه. ومن هذا المنطلق، لا تبدو الوقاية مجرد قضية صحة عامة فحسب، بل ضرورة اقتصادية أيضًا.

مواضيع ذات صلة :

التأمين الصحيّ في لبنان: دوامة التكاليف تهدد الوصول إلى التغطية |  فوضى أسعار التأمين الصحي في لبنان: زيادات تصل إلى 40%! |  التأمين الصحي في لبنان: بين التضخم والضغط المالي! |